近日,力劲科技发布《截至2025年9月30日止6个月之未经审核中期业绩公告》。在国内市场竞争日趋激烈与全球市场结构性机遇并存的环境下,力劲科技凭借深厚的技术积累、精准的市场布局与高效的运营管理,整体经营业绩实现稳健增长,展现出强劲的经营韧性。

图源:力劲科技公告

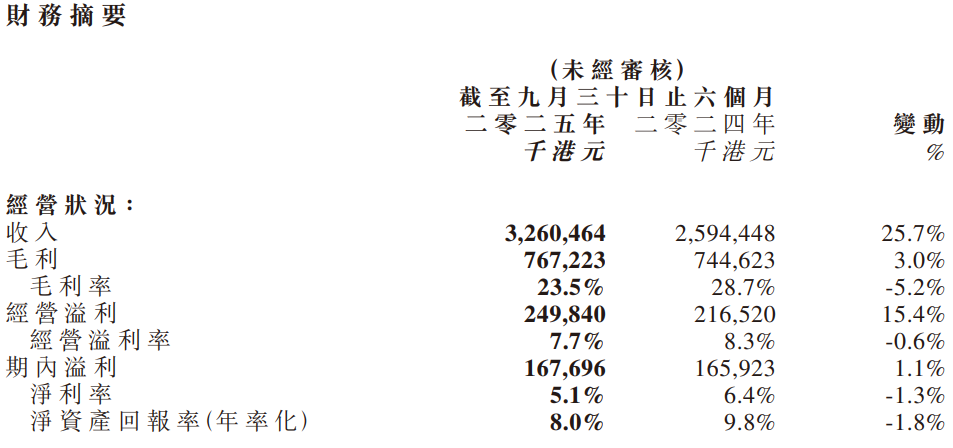

报告期内,公司实现营业收入32.6亿港元,同比增长25.7%;毛利达到7.67亿港元,同比增长3%;经营溢利同比增长15.4%,达到2.50亿港元;期内溢利为1.68亿港元,同比增长1.1%。

图源:力劲科技公告

从业务结构来看,集团三大核心业务呈现差异化发展态势。

压铸机业务作为核心支柱,实现收入22.6亿港元,同比增长39.5%,占总收入的69.4%;增长主要得益于新能源汽车压铸与镁合金压铸两大赛道的同步发力。注塑机业务整体销售收入表现平稳,同比增长4.4%,达到9.20亿港元;在具体机型方面,双色机VARIA系列表现亮眼,其销售收入同比增长98%。CNC加工中心业务收入为7710万港元,占总收入的2.4%,同比下降14.7%。

在海外市场方面,东南亚市场表现突出,越南市场注塑机销售收入同比增长150%,印尼市场与核心玩具制造商及头部车企达成深度合作;在欧美市场,公司已成功将7000T超大型智能压铸单元交付东欧汽车结构件供应商,9000T超大型压铸机也已成功交付某欧洲豪华汽车制造商;此外,中大型压铸装备已在知名零部件企业的北美工厂投产使用,充分体现了公司在欧美高端市场的装备出海与系统化交付能力。

值得一提的是,公司镁合金系列设备在2025年销售额较去年同期激增超400%。2024年推出的「

TPI镁合金半固态触变成形」设备凭借其领先的技术性能,市场认可度持续提升,已成功适配汽车制造的多个高价值场景。在市场对镁合金压铸优势认知不断深化、技术迭代激活存量客户增购需求的背景下,公司凭借在TPI设备领域的供给优势,以高端市场为核心发力点,实现了该系列设备销量的爆发式增长,出货规模同步大幅攀升。

总体来看,力劲科技在中期报告中展现出强劲的经营韧性,通过压铸机业务的强劲增长和海外市场的加速拓展,实现了收入的稳健提升。公司表示,未来将持续深化技术创新与全球产能协同,以多元应用突破打开增长空间,以完善的产能布局筑牢服务根基,全力把握高端制造与全球化发展机遇。

注:本文由塑料机械网(www.86pla.com)整理发布,资料来源:力劲集团、巨潮资讯。本站发布此信息的目的在于传播更多信息,与本站立场无关。并且郑重提示所有阅读者,股市有风险,投资需谨慎,本文不作为任何投资的参考意见和依凭。

APP

APP

手机站

手机站

QQ: 751594915网站客服

QQ: 751594915网站客服 浙公网安备 33010602009452号

浙公网安备 33010602009452号